금일 증시는 오전 10시 ~ 오후 3시 30분 입니다. 2023 성공투자를 기원합니다.

✔️ 올해 마지막 거래일을 보낸 미 증시는 장중 지지부진한 모습을 보이다가 장 막판 저가 매수세가 강하게 유입되며 낙폭을 상당히 줄여 마감. 2022년 연간 전체로 놓고 보면 지난 2008년 이후 가장 저조한 성과를 기록. 다우지수는 2022년에 -8.8% 기록하며 S&P 500 -19.4%, 나스닥 -33.1% 대비 아웃퍼폼. 올 한 해 동안 미 연준을 비롯한 글로벌 대부분의 중앙은행은 급등하는 인플레이션에 대응하기 위해 기준금리 인상 등 고강도 긴축정책을 단행하며 증시에 부담을 줘. 특히 코로나 팬데믹 이후 급등했던 인터넷/플랫폼과 같은 성장주, 기술주 주가에 부정적 영향 미쳐. 글로벌 투자자들의 관심이 높은 빅테크 5의 경우, 올해 3조 달러(약 3800조원) 이상의 시가총액이 증발하며 증시 하락을 주도 (다우 -0.22%, 나스닥 -0.11%, S&P500 -0.25%, 러셀2000 -0.28%)

변화요인: 2022년 키워드: 연준과 인플레이션

1/2 해외 금융시장

◆ 미국 증시

- DOW: 33,147.25p (-73.55p, -0.22%)

- S&P500: 3,839.50p (-9.78p, -0.25%)

- NASDAQ: 10,466.48p (-11.61p, -0.11%)

- 러셀2000: 1,761.25p (-5.00p, -0.28%)

◆ 한국 관련

- MSCI 한국지수 ETF: $56.48 (-0.65, -1.14%)

- MSCI 이머징지수 ETF: $37.90 (-0.53, -1.38%)

- Eurex kospi 200: 295.40p (+2.55p, +0.87%)

- NDF 환율(1개월물): 1,261.21원 / 전일 대비 4원 하락 출발 예상

- 필라델피아 반도체: 2,532.11 (-2.83, -0.11%)

◆ 외환시장

- 달러인덱스: 103.494 (-0.342, -0.33%)

- 유로/달러: 1.0705 (+0.0044, +0.41%)

- 달러/엔: 131.12 (-1.91, +1.46%)

- 파운드/달러: 1.2083 (+0.0028, +0.23%)

◆ 미국 국채시장

- 2년물: 4.4258% (+6.4bp)

- 5년물: 4.0039% (+6.3bp)

- 10년물: 3.8748% (+6.0bp)

- 30년물: 3.9630% (+6.5bp)

- 10Y-2Y: -55.10bp (0.40bp 역전 확대)

(국채선물)

- 2YR T-Notes: 102*17 1/4 (-0*02 1/2, -0.08%)

- 5YR T-Notes: 107*29 3/4 (-0*02 3/4, -0.08%)

- 10YR T-Notes: 112*09 1/2 (-0*04 1/2, -0.13%)

- US T-Bonds: 125*11 (-0*05 , -0.12%)

- Ultra US T-Bonds: 134*10 (-0*16 , -0.37%)

◆ 상품시장 ($, 단 곡물, 구리는 센트)

- WTI: 80.26 (+1.86, +2.37%)

- 브렌트유: 85.91 (+2.45, +2.94%)

- 금: 1,826.20 (+0.20, +0.01%)

- 은: 24.04 (-0.21, -0.87%)

- 아연(LME, 3M): 2,972.50 (-12.00, -0.40%)

- 구리: 381.05 (-1.35, -0.35%)

- 옥수수: 678.50 (-1.00, -0.15%)

- 밀: 792.00 (+18.00, +2.33%)

- 대두: 1,524.00 (+7.75, +0.51%)

*동 자료는 2022년 12월 31일 미래에셋증권 홈페이지에 등재된 자료를 요약한 것입니다.

★ 연초 관심은 고용 시장으로

(그림) 12월 고용 컨센서스, 임금 둔화 가능성을 반영

> 이번주는 목요일~금요일 사이 고용지표 발표가 대거 예정되어 있습니다. 특히, 시장이 높은 민감도를 보일 가능성이 높은 지표는 1) 실업수당청구건수 증가 추이와, 2) 임금 인플레 압력 완화 여부 일 것입니다.

> 앞서 발표된 연속 실업수당신청건수는 예상치인 169만건을 상회해 지난 2월 이후 최대치 기록 한 바 있습니다. 신규 실업수당 청구건수도 전주 대비 상승으로 컨센이 형성되어 있네요.

> 12월 임금 상승도 전월과 전년비 둔화 가능성을 높게 잡고 있습니다. 시장의 예상대로 흘러간다면, 연초 효과가 나타날 가능성이 크다고 생각합니다.

> 설령 컨센보다 둔화 압력이 낮더라도, 연준의 터미널레이트를 크게 변화 시킬 가능성은 낮다고 생각합니다. 그간 인플레 버블을 형성했던 지표들의 본격적인 둔화는 상반기 중 관찰 가능성이 높기 떄문입니다.

> 질로우가 산출한 11월 ‘임대료 지수’는 전월 대비 0.4% 하락했는데요. 이는 20년 이후 가장 큰 하락폭입니다.

> 또한 인플레이션 하락 보다 임금상승률 둔화 속도가 더디다면 역설적으로 이는 소비발 경착륙 가능성을 방지하는 요인이라고 생각합니다. 결과적으로 노동자들의 실질임금 상승은 금리보다 성장이 중요해지는 23년 증시의 버퍼요인으로 작용 할 것입니다.

1/2일 하나증권 전략 이재만

[1월 주식시장 전망과 전략] 주저하는 증시를 위해

▶ 자료: https://bit.ly/3vw1tU6

* 21년 고점 대비 22년 저점까지 코스피 26개 업종 모두 -20% 이상 하락. 경기침체를 반영하는 약세장을 주가 측면에서는 이미 반영한 것으로 판단

* 23년 코스피 순이익 추정치는 6월 대비 12월 현재 -25% 하향 조정된 150조원(22년 155조원) 예상. 글로벌 금융위기 이후 09년 순이익 추정치는 -31% 하향 조정(08년 6월 대비 12월). 현재 이익추정치는 경기침체 가능성을 반영하며 추가 하향 조정 가능

* (1) 글로벌 물가 하락은 국내 수출 가격, 제품 판매 가격 하락으로 이어질 수 있음. (2) 현재 진행되는 중국 리오프닝 정책과 미국 장단기금리차 반등은 23년 1분기 이후 지표 개선에 긍정적, 당장 1~2월 중 발표될 중국 제조업 지표와 미국 소비 지표는 부진할 것으로 예상. (3) 기업의 비용 부담은 증가(WACC 상승)한 반면 수익성은 악화(ROE 하락)

* 코스피 순이익 추정치가 09년과 비슷한 경로를 따른다면, 현재 대비 -6% 추가 하향 조정 가능: 이를 적용 시 (1) 23년 코스피 순이익 추정치는 141조원으로 낮아짐, 이는 코로나19 펜데믹 이전인 17~18년 수준 복귀. 당시 코스피 평균은 지금과 유사한 2,300p

* (2) 이익증가율이 급락했던 08~09년 코스피는 이중 바닥 형성, 단 2차 저점은 1차 보다 3% 정도 높았음. 미국, 중국, 국내 크레딧 위험 수위가 낮아져 이중 바닥 형성 시 1차 저점 보다 2차 저점이 높을 것으로 판단. 코스피 기준 최근 저점 2,130p, 2차 저점은 1차 대비 3% 정도 높은 것 적용 시 2,200p 추정

* 1월 중 코스피 이익추정치 하향 조정이 불가피 하겠지만, 저점 통과의 막바지 단계에 진입한 것으로 판단. 2차 저점 형성 시 주식 비중 확대 전략이 필요하다고 판단

* 투자전략(1): BOJ의 통화정책 변화로 인해 엔화 강세 진행 예상. 철강, 조선, 화학, IT 기업 대상 한일 롱숏 전략은 유효(종목은 본문 16~18p 참고)

* 투자전략(2): 시중금리가 성장률 보다는 높은 국면에서 저PBR 종목의 주가 수익률이 글로벌 경기싸이클 변동에 상관 없이 가장 높았음. 업종 내에서 상대적으로 PBR이 낮은 종목 중 ROE가 WACC 보다 높은 종목군과 이익증가율(YoY)이 22년 3분기 또는 23년 1분기 저점 형성 이후 개선 종목군 관심(본문 33~34p 참고)

(컴플라이언스 승인 득함)

https://naver.me/xnn5Tlt1

[주간증시전망]'1월 효과' 나타날까…美 고용지표 주목

새해를 맞이한 이번주 주식시장은 중립 수준의 무난한 흐름이 이어질 것으로 예상됐다. 통상 연초에 증시가 강세를 보이는 '1월 효과' 가능성이 거론되고 있지만 기업 실적 우려와 고강도 긴축

n.news.naver.com

[2023 증시전망] ①증권가 “상반기 코스피 2135~2550 전망”

조선비즈, 국내 17개 증권사 대상 설문조사 실시 “상반기 증시 약세 지속…점진적 개선” 지난했던 임인년(壬寅年)이 지나고 ‘검은 토끼의 해’ 계묘년(癸卯年)을 맞았다. 국내 주식 투자자들

n.news.naver.com

[올해 금융시장 전망] 숨가쁘게 치솟은 금리, 늦어도 상반기엔 제동

새해가 되면서 시장의 관심사는 '물가'에서 '경기'로 옮겨가고 있다. 40년만의 인플레이션이 정점을 지났다는 안도감도 잠시, 물가를 잡기 위해 총동원했던 긴축 정책들의 효과가 결국 경기침체

n.news.naver.com

조선비즈의 2023 증시전망 시리즈 공유드립니다

[2023 증시전망] ①증권가 “상반기 코스피 2135~2550 전망”

https://n.news.naver.com/mnews/article/366/0000866424?sid=101

[2023 증시전망] ①증권가 “상반기 코스피 2135~2550 전망”

조선비즈, 국내 17개 증권사 대상 설문조사 실시 “상반기 증시 약세 지속…점진적 개선” 지난했던 임인년(壬寅年)이 지나고 ‘검은 토끼의 해’ 계묘년(癸卯年)을 맞았다. 국내 주식 투자자들

n.news.naver.com

[2023 증시전망] ②올해 코스피, 반도체·이차전지·바이오 ‘맑음’

https://biz.chosun.com/stock/stock_general/2023/01/01/YVNIWOVNLZCS7NU73DLNLLDLBQ/?utm_source=naver&utm_medium=original&utm_campaign=biz

[2023 증시전망] ②올해 코스피, 반도체·이차전지·바이오 ‘맑음’

2023 증시전망 ②올해 코스피, 반도체·이차전지·바이오 맑음 조선비즈, 17개 증권사 리서치센터 설문조사 전체 증권사 중 8곳이 이차전지 업종 유망 예상

biz.chosun.com

[2023 증시전망] ③주식으로 5% 수익 내기 어려워… “채권 투자해라”

https://n.news.naver.com/mnews/article/366/0000866428?sid=101

[2023 증시전망] ③주식으로 5% 수익 내기 어려워… “채권 투자해라”

2022년 ‘최악의 해’ 채권 시장… 새해는 반등 가능성 통화 긴축 마무리되면서 시장 금리 하락 예상 세계 경기 둔화와 지속되는 통화 긴축으로 올해도 주식 시장이 부진할 것으로 예상되면서 전

n.news.naver.com

[2023 증시전망] ④“코스닥 600까지 하락할 수도… 이차전지·엔터 유망”

https://n.news.naver.com/mnews/article/366/0000866431?sid=101

[2023 증시전망] ④“코스닥 600까지 하락할 수도… 이차전지·엔터 유망”

16개 증권사 리서치센터 설문조사 증권사들, 코스닥 지수 600~900 사이 전망 2023년 코스닥지수가 600포인트 수준까지 하락할 수 있다는 전망이 나왔다. 지난해 1000선에서 출발해 연말 680 부근에서

n.news.naver.com

12월 수출이 전년동월대비 9.5% 감소한 것으로 집계되었습니다.

작년 수출이 너무 좋아 역효과(base effect)가 난 것도 있었지만,

반도체, 석유화학, 철강, 디스플레이, 바이오헬스 등 주요 품목 모두 감소율이 20~30% 수준 입니다.

이번주 6일(금) 삼성전자 4분기 잠정실적 발표가 예정되어 있습니다.

알테오젠(시가총액: 1조 9,706억)

(인간 히알루로니다제 원천 기술(ALT-B4) 라이센스 계약 체결)

1. 계약 상대방: Sandoz AG

2. 기술의 주요내용 : 인간 히알루로니다제 기술로 바이오의약품의 정맥주사를 피하주사 제형으로 바꾸어 주는 원천 기술

3. 계약조건

1)계약금 및 마일스톤 : USD 145,000,000(1,839억원/적용환율 1,268,40원/미달러)

계약체결 및 제품의 개발일정에 따라 계약금 및 임상시험, 품목허가 등 개발의 주요 목표달성 및 판매 목표달성에 따른 마일스톤을 최대 USD 145,000,000를 수취할 예정

- 전년도 매출액(연결 기준) 41,123,115,244원 대비 447.2% 해당

3) 계약 기간: 2022.12.29 - 마지막 판매 로열티 수취일

4) 계약 지역: 전세계

5) 주요내용

- 단일 개발대상품목에 대한 기술 라이센싱 계약임

- 계약금은 반환의무 없음

- 마일스톤은 반환의무 없음

- 정맥주사 제품을 피하주사형 제품으로 개발할 수 있는 알테오젠 기술에 대한 라이센싱 계약임

- 옵션품목(추가개발품목)에 대하여 계약당사자간 추가적인 계약을 할 수 있으며, 본 계약과 실질적으로 유사한 계약내용으로 추가 계약을 체결할 수 있음

* 기타 투자판단과 관련된 사항

- 공시링크: https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20221230900009

회사정보: https://finance.naver.com/item/main.nhn?code=196170

알테오젠 - 네이버 증권 : 네이버 증권

관심종목의 실시간 주가를 가장 빠르게 확인하는 곳

finance.naver.com

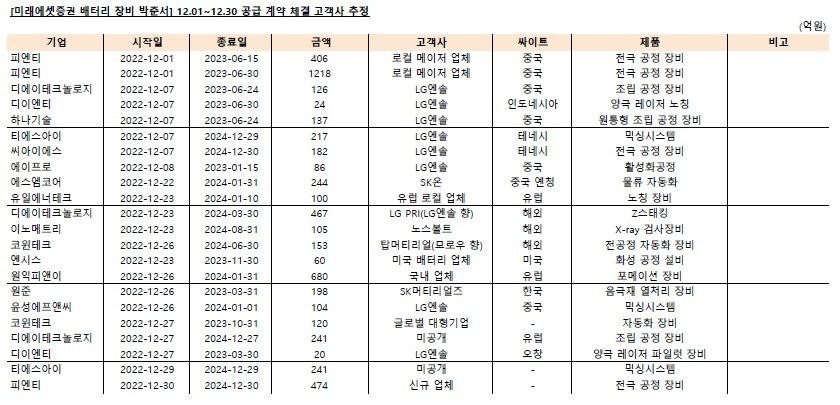

[미래에셋증권 배터리 장비 박준서]

12월 배터리 장비 공급 계약 체결

: SK온 미국 발주 시작도 하지 않았지만, LG엔솔 추가 물량과 서프라이즈 신규 업체들의 수주

1) LGES 테네시, 중국 난징 증설 물량 발주

2) 기존 유럽 업체들의 발주

3) 미국 등 타 지역 신규 업체들의 발주

23년은 국내 셀 3사의 본격적인 미국 발주가 시작되는 동시에, 예기치 않은 신규 업체들의 발주도 지속적으로 이어질 것으로 판단합니다

따라서, 배터리 장비 업체들에게 매출과 수주가 동반 성장하는 구간이 될 것입니다

[미국 IRA, 상업용 전기차 범위 확대: 2023년 개장 첫날을 기다릴 이유가 생기다]

안녕하세요? 삼성모빌리티 임은영입니다.

12월 29일에 미국 재무부에서 IRA의 EV Tax Credit에 대한 추가 지침을 공개했습니다.

여기서 상업용 전기차 범주에 렌터카, 법인 이용차량, 리스회사가 사업용으로 구매한 전기차를 포함시켰습니다.

한국정부와 현대차그룹이 추진하던 IRA 유예 방안 두 가지 중 하나는 긍정적인 결실을 맺은 것 같습니다.

2023년 개장 첫날이 기다려집니다.

새해 복 많이 받으세요.

■ IRA, 상업용 전기차 범위 확대

- 상업용 전기차, 조건 없이 Tax Credit 7,500달러 혜택 : 전기차 조립 조항 및 배터리 광물조항 적용 제외.

- 상업용 전기차 범위 확대: 기존 트럭 등 물류차량 → 렌터카, 법인이용 차량, 리스회사의 사업용 구매차량. 소비자에 리스 후 재구매 옵션이 있는 경우는 제외

- 한국이 주장하던 유예방안 중 한 가지 수용: 1) Tax Credit 적용을 3년 유예, 2) 상업용 전기차 범위 확대를 요구한 바 있음.

■ 현대차/기아, 전기차 공급만 증가시키면 된다

- 현대차/기아, 2023년 미국 전기차 판매 증가 예상: 2022년 미국시장에서 현대차/기아의 전기차 판매대수는 각각 4만 대 수준으로 미국 판매대수의 5% 비중.

2023년에 렌터카, 법인에 전기차 판매를 집중하면, 충분히 전기차 판매 확대가 가능.

- ex-China 전기차시장, 현대차그룹 2위 등극 기대: 현대차/기아는 테슬라, VW에 이어 3위 그룹.

2022년 3분기까지 VW과는 판매대수 3만 대 차이.

현대차/기아는 유럽시장 외에 한국, 미국시장에서 VW보다 경쟁 우위.

(2022/12/30일 공표자료)

[테슬라, 주가 회복시작?: 아직 안심하기는 이르지만]

안녕하세요? 삼성모빌리티 임은영입니다.

공포스럽게 추락하던 테슬라 주가가 이틀 연속 반등하면서 121.82달러를 기록했습니다.

주가 하락의 가장 큰 원인을 제공했던 일론머스크가 테슬라 직원들에게 보낸 이메일이 공개되며, 그를 향한 비난이 소폭 진정된 점, 중국의 자동차 소비 부양정책에 대한 기대감 등이 긍정적 요인으로 작용했습니다.

4분기 실적발표(1월 25일)와 2023년 실적 추정치 하향조정 과정이 남았기에 아직 안심하기는 이르지만, Valuation상 주가하락이 과도하다는 인식이 확산되고 있다는 점은 다행입니다.

■ 일론머스크, 테슬라 직원 독려 이메일

- 12/28일(수) 이메일: 주식시장의 광란에 신경 쓰지 말것.

지속적으로 우월한 실행능력을 보여주면, 테슬라는 결국 지구상에서 가장 가치 있는 기업이 될 것으로 확신

■ 중국, 자동차 소비부양 정책 기대와 리튬가격 하락

- 12/29일(목) 중국 상무부 기자회견: 소비부양을 위해 자동차, 가전, 가주 외식 소비 촉진 언급

특히 전기차구매와 사용지원, 중고차 시장 활성화 강조

- 전기차 보조금 연장 가능성: 2022년 말 폐지되는 전기차 보조금이 축소(50% 축소 기대)되어 연장 가능성.

2022년까지 30만 위안 전기차에 대해 1.26만 위안 보조금 있었음.

2023년에는 취등록세 인하(가격의 10%)만 남는 상황.

- 리튬 가격 하락: 배터리 원재료 중 유일하게 가격상승을 이어가던 리튬이 11월 중순 이후 하락세 전환.

중국의 산업용 탄산리튬 가격은 톤당 497,500위안으로 9월 말 이후 처음으로 50만 위안 아래로 하락.

■ 4분기 실적 컨센서스

- 판대매수: 422,010대(+23%QoQ/ +42%YoY). 연간 133만 대로 +42%YoY.

가이던스인 50%에는 미달하지만, 차별화된 성장세 유지.

- 실적: 매출액 255.8억 달러(+19%QoQ/ +44%YoY) 및 영업이익 46.3억 달러(+25%QoQ/ 77%YoY)로 영업이익률 18.1%. EPS 1.229달러(+29%QoQ/ -40%YoY)

- 관전 포인트: 1)3대 시장에서의 가격인하 또는 인센티브 지급이 수익성에 미치는 영향. 2)에너지사업부와 기타사업부의 흑자전환 여부. 3) 2023년 가이던스

(2022/12/30일 공표자료)

[1분기 주식시장 전망과 전략] 봄·봄

삼성 전략 김용구

1분기 KOSPI 2,100 ~ 2,500pt로 계단식 시장 정상화를 예상. 12월 말 현재 KOSPI 확정실적(12개월 Trailing) 기준 P/B는 0.9배로, 글로벌 경기침체 발발 당시의 Rock-bottom 수준에 근접. 경기침체를 넘어 크레딧 리스크 등 파국 가능성까지 일부 선반영한 현 밸류 구간에선, 투매보단 보유, 관망보단 매수가 유리. 현 시장 위치가 발바닥이 아닐 수 있으나, 발목 아래에 자리하고 있다는 점은 분명하단 의미

‘23년 1분기 투자전략 핵심 논점으로서 세 가지 Pivot을 주목할 필요. 1) 심리 Pivot: 선반영 악재 둔감, 호재 민감으로의 시장 성격 변화에 주목. ‘구리/금리 상대가격’, ’세력균형지표’, ’Equity Sentiment 지수’ 등 심리/가격 지표의 바닥통과 시그널 확인. 2) 물가 Pivot: 3월 연준 금리동결 및 시장금리 피크아웃 전환에 초점. 미국 Headline CPI 전년대비 상승률은 내년 3월께 연준 Terminal rate을 하회 가능할 전망. 3) 중국 경기/정책/방역 Pivot: 3월 양회 정책 발표는 1분기 주요 상승 동력이 될 전망. 양회 정책 초점은 전면적 리오프닝 전환과 고강도 경기부양에 근거한 잠재성장률(5%) 이상의 경제 정상화에 집중될 공산이 큼

1분기 국내증시 투자전략 초점은, 1) 1월 주요 BM 시총 상위 대표주를 활용한 인덱스 베타 플레이와 낙폭과대 ’23년 실적주 Bottom-fishing, 2) 2월 이후 물가 레벨/성격 변화 Winner 압축 대응과 중국 경기/정책/방역 Triple Pivot 수혜주 옥석 가리기 과정에 집중

포트폴리오 전략 초점은, 1) 심리 Pivot: 낙폭과대 실적주, 2) 물가 Pivot: 인플레 레벨/성격 변화 대응 가능 실적주, 3) 중국 Pivot: 중국 인바운드 소비재로 삼분화될 전망. 관련 맥락에서 도출한 1분기 핵심 업종 대안은 자동차, IT가전(2차전지), IT하드웨어, 미디어/엔터, 음식료. 1분기 Top 10 picks로 삼성전자/SK이노베이션/삼성엔지니어링/기아/삼성SDI/현대일렉트릭/현대미포조선/삼성화재/LS/팬오션을 제시

[YG엔터] 7인조 신인 걸그룹 론칭 발표

: 블랙핑크 이후 7년만

■ 30일 오후 3시 공식 블로그를 통해 'YG 넥스트 무브먼트'(YG NEXT MOVEMENT) 포스터를 게재하고, 내년 1월 1일 0시 2023년 7인조 걸그룹 론칭을위한 새로운 프로젝트 포문을 열 것을 예고

- 새로운 걸그룹을 선보이는 것은 2016년 블랙핑크 데뷔 이후 약 7년 만

https://twitter.com/ygent_official/status/1608704491490250752?s=46&t=MRWzCDarMSIN1IzvBU2mtQ

트위터에서 즐기는 YG FAMILY

“YG NEXT MOVEMENT #YG_NEW_GROUP #YG_NEXT_MOVEMENT #20230101_0AM #COMING_SOON #YG”

twitter.com

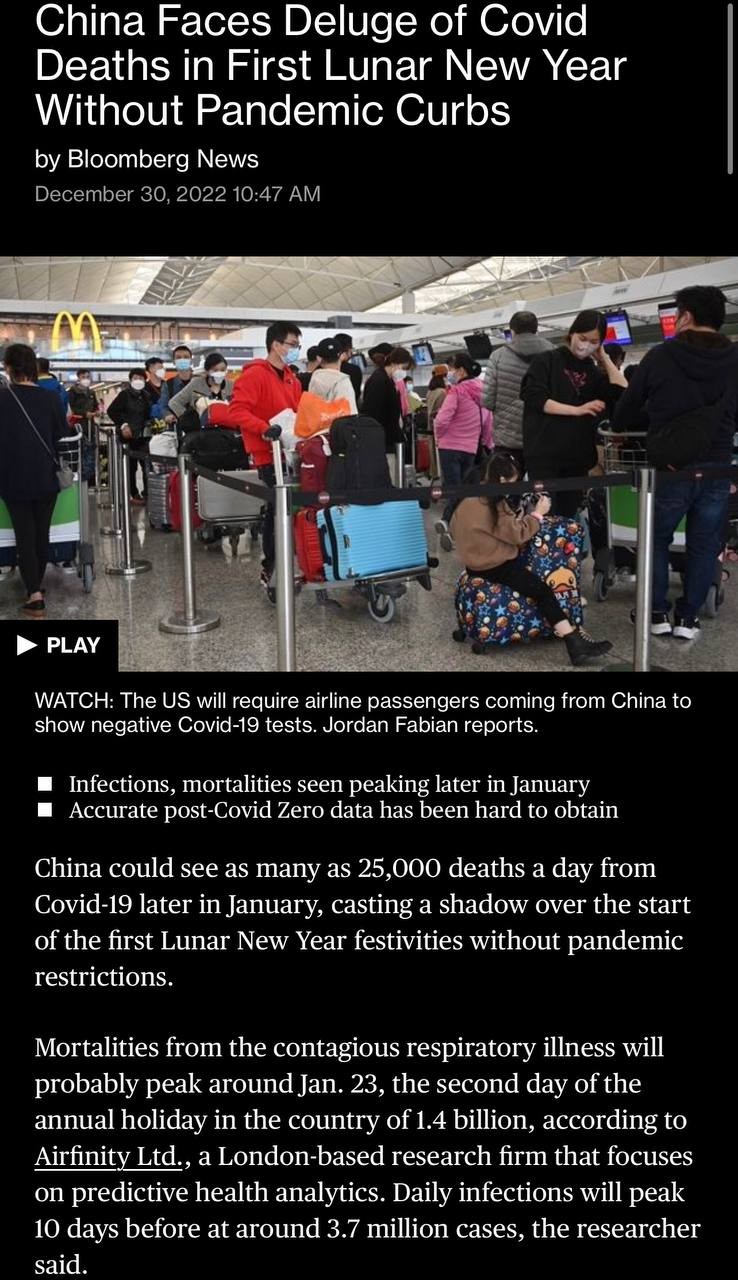

[블룸버그] 중국 코로나19 신규 확진자 정점은 1/13, 사망자 정점은 1/23

-런던에 소재한 리서치 기관 Airfinitiv는 코로나19 사망자 정점을 춘절 연휴 2일째인 1/23으로 예상

-신규 확진자 정점은 이보다 10일 빠른 1/13으로 전망. 이때의 일별 확진자수를 370만명으로 추정

-1월 말에는 일일 사망자가 최대 2.5만명으로 늘어날 수 있다고 분석

-12/30 현재 일별 확진자수는 180만명, 사망자수는 9,000명으로 추정

**예상보다 강한 조치가 나왔습니다. 1)도착 직후 PCR 검사, 2)단기 비자 발급 제한, 3)인천공항 일원화는 유럽이나, 대만, 일본보다도 강한 차단 조치.

**다만, 중국측 역시 집단감염이 1월 중 계속 진행될테고, 현실적인 출국이 개인은 2월 이후, 단체는 2/4분기로 예상된다는 점, 그리고 대한민국 당국 역시 초기에 1개월간 강하게 막겠다는 의지로 보여 장기화가 아닐경우 실제 중기 영향은 제한적이라고 판단. 단기 투자심리에 타격.

https://m.yna.co.kr/view/AKR20221230044953001

중국발 단기비자·추가증편 제한…입국 전후 검사 의무화(종합2보) | 연합뉴스

(서울=연합뉴스) 조민정 이동환 기자 = 정부는 중국의 코로나19 상황 악화로 인한 국내 영향을 최소화하기 위해 1월 2일부터 중국발 한국행 단...

www.yna.co.kr

안녕하세요. 미래에셋 김철중입니다.

최근 배터리 섹터 주가 하락의 주된 요인은

1) 테슬라로 시작된 전방 수요 우려

2) 업체들의 4분기 실적 우려

로 요약할 수 있을 것 같습니다.

최근 주가 하락에도 당사는 배터리 섹터 비중확대 의견을 유지합니다.

해당 리스크들은 금주부터 점진적으로 Risk Off될 것으로 판단합니다.

전방 수요 Risk Off 요인

1 ) 충분히 낮아지고 있는 테슬라 4Q22 및 2023 딜리버리 컨센서스

(4Q22 딜리버리 1월 2일 발표 예상, 컨센서스 420~425K)

2) 유럽 주요국 12월 판매 발표 시작

(선행지표 노르웨이 12월 누적 판매 +100% YoY 이상 증가)

3) IRA 보조금 지급 및 세부 내용 발표

(ex. Tesla 모델 Y 7인승 SUV 한도(80,000불) 적용)

4분기 실적 우려 Risk Off 요인

1) LGES 잠정 실적 발표 후에는 4분기보다 1분기 실적에 주목 필요

2) 4분기 실적이 예상보다 안 좋은 원인은 EV 수요 때문이 아님이 확인될 것

(원/달러 환율 하락과 일회성(성과급 등)이 주요 원인)

(섹터 내 업체들의 최근 상황을 바텀 업으로 체크할 때, EV 배터리 order cut은 없는 상황)

3) 특히, 과거 1분기 계절성에서 대부분 탈피, 1분기 실적 견조할 것으로 전망

중장기로 섹터를 보셨던 분들은 이해하시겠지만, 외부 리스크와 막연한 전방 우려들로 주가들이 큰 폭으로 하락했던 구간들이 많았습니다.

다만, 당사가 가장 중요하게 보는 것은 수요/EV 판매량 그리고 이 데이터들의 선행 지표인 국내 배터리 업체들의 Order입니다.

2분기 말(6~7월)에도 2분기 실적 우려, 매크로 환경 악화, 유럽 EV 판매량 감소 등의 리스크로 큰 폭의 주가 하락이 있었지만,

결국 3분기 Order 회복 및 실적 기대감이 반영되며 주가 방향성이 정상화되었습니다.

현 시점 기준 EV 배터리 Order Cut은 없습니다.(바텀업 밸류체인 대부분 체크)

전방 매크로 환경이 악화되고 있는 것은 사실이며, 그 어느 때보다 무서운 뉴스들이 많이 나오고 있지만,

오히려 그 어느 때보다 업체들의 Order 방향성과 실적, 실제 수요 데이터(막연한 우려가 아닌)에 주목할 필요가 있어 보입니다.

미 재무부 관계자는 3월 최종안에 배터리/광물 국가 범위가 넓어질 수 있다고 언급. 소비자 혼동을 피하기 위해 해당되는 전기차 차종 리스트를 공식적으로 게시/업데이트 할 예정

[Battery Weekly 이배속-하나증권 2차전지/디스플레이 김현수, 위경재]

'전기차 판매 및 수출 데이터 성장세 지속’

자료링크 : https://bit.ly/3QdNrQw

▶️ Car : 전기차 기업 주가 큰 폭 하락

- 전기차 수요 둔화 우려 지속되며 미국 전기차 기업 주가 하락했다(Tesla -2.8%, Rivian -5.1%, Lucid -2.8%). 중국 전기차 기업 역시 보조금 종료에 따른 수요 둔화 우려로 주가 하락했다(Xpeng -8.8%, Li Auto -4.6%, NIO -11.5%).

- 미 재무부는 상업용 전기차(리스차량 포함)에 대해 조건 없이 7,500달러 Tax Credit 적용(북미 최종 조립 및 광물 조항 적용 제외)하는 IRA 추가 지침을 공개했다.

- BYD는 2023년 1월1일부터 판매 가격을 2,000위안~6,000위안 인상(35만원~110만원)한다.

- 현대차 로버트 후드 부사장은 미국 IRA 법안의 '북미 최종 조립 규정' 3년 유예가 현실화되지 않을 경우 멕시코 및 캐나다로 투자처 변경 가능성을 언급했다.

- 테슬라 상하이 기가팩토리는 직원 코로나19 감염 증가 및 예약 주문 건수 감소로 12월24일~1월1일까지 9일간 가동 중단했다.

- 유럽 테슬라 모델3의 급속 충전(슈퍼차저) 기준 100마일 당 충전 가격은 18.46유로로, 혼다 시빅의 18.31유로를 상회하고 있다.

▶️ Cell : Ultium Cells 노조, 전미 자동차 노조 가입 확정

- 배터리 대형주 3사 합산 유니버스(LG에너지솔루션, 삼성SDI, SK이노베이션)는 한 주간 -4.6% 하락하며 코스피 대비 -1.2%p Under-perform 했다. LG에너지솔루션과 삼성SDI 모두 전기차 수요 둔화 우려 지속되며 각각 -7.6%, -7.2% 하락했다. CATL, BYD 역시 중국 전기차 수요 둔화 우려로 각각 -2.0%, -1.7% 하락했다.

- LGES-GM간의 배터리 JV인 Ultium Cells의 노동 조합이 전미 자동차 노조(UAW) 가입을 확정지었다.

- 중국 궈시안과 베트남 Vin 그룹의 합작 배터리 공장이 2023년말 5GWh CAPA 확보 목표로 건설 돌입했다.

▶️ Material/Equipment : 리튬 가격 하락세 지속

- 2차전지 소재 합산 유니버스는 한 주간 -2.6% 하락했다. 메탈 가격 하락으로 양극재 기업 주가 하락폭 확대됐다(에코프로비엠 -9.0%, 엘앤에프 -9.2%). 주가 하락 먼저 시작됐던 중국 소재 기업들은 최근 가격 매력 부각되며 반등했다(Beijing Easpring +0.7%, Ningbo Shanshan +7.6%).

- 리튬플러스는 수산화리튬 생산 위해 탄산리튬 290톤을 입고했다.

- 광물별 전주 대비 가격 증감률은 리튬(-5.4%), 니켈(+6.3%), 코발트(+0.1%), 망간(Flat), 알루미늄(+0.6%), 구리(+1.2%)이며, 전분기 대비 증감률은 리튬(+15.9%), 니켈(+14.3%), 코발트(-1.5%), 망간(-2.7%), 알루미늄(-1.3%), 구리(+3.2%)다.

▶️ 투자 전략 : 단기 주가 부진 불가피, 장기적 관점 매수 접근

- 12월 4주차 중국 내 신에너지차 보험 등록 건수는 YoY +48%, WoW +13% 증가했다. 다만, 테슬라의 중국 내 보험 등록 건수는 8,915건으로 WoW -13% 감소했다(1주 11,670건, 2주 12,977건, 3주 10,254건). 11월 미국 및 유럽 전기차 판매 대수는 각각 YoY +33%, +19% 증가했다.

- 한국 2차전지 12월 수출은 YoY +30% 증가했고 전기차 12월 수출 역시 +47% 증가했다.

- 전기차 수요 둔화 우려 있으나 전반적인 판매 데이터는 여전히 견조하다. 다만 시장 리딩 업체인 테슬라의 보험 등록 건수 감소가 투자 심리에 악영향을 주고 있는 상황이다. 단기적으로는 테슬라향 매출 비중 높은 기업들의 주가 부진 지속될 가능성이 높다.

- 다만, 장기적으로는 테슬라 미국 IRA 보조금 수혜 재개 및 자율주행플랫폼 차별화 통한 시장 지배력 유지 감안, 테슬라 체인의 최근 주가 하락을 매수 기회로 삼길 권고한다(관련 종목 : LG에너지솔루션, 엘앤에프).

(컴플라이언스 승인을 득함)

Treasury officials hinted that more countries that produce the minerals critical to battery production may be added as eligible suppliers under the law before the final rules are published in March.

https://www.irs.gov/credits-deductions/manufacturers-and-models-for-new-qualified-clean-vehicles-purchased-in-2023-or-after

Manufacturers and Models for New Qualified Clean Vehicles Purchased in 2023 or After | Internal Revenue Service

www.irs.gov

2023년 인도 5G 스마트폰 출하량이 4G 스마트폰 출하량 추월, 2Q23 인도 5G 스마트폰 누적 출하량 1억대 돌파 전망

https://www.reuters.com/technology/indias-5g-smartphone-shipments-cross-4g-shipments-2023-counterpoint-2022-12-29/

India's 5G smartphone shipments to cross 4G shipments in 2023 - Counterpoint

India's 5G smartphone shipments will exceed that of 4G shipments by the end of next year, driven by the mass adoption of the high-speed network and the rise in sale of handsets in the lower-price bands, market research firm Counterpoint said on Thursday.

www.reuters.com

릴라이언스 지오, 2023년 5G 서비스 출시 완료할 것

https://telecom.economictimes.indiatimes.com/news/jio-to-complete-5g-deployment-in-2023-mukesh-ambani/96576095?action=profile_completion&utm_source=Mailer&utm_medium=newsletter&utm_campaign=ettelecom_news_2023-01-01&dt=2023-01-01&em=a2V2aW4wMDk0QG5hdmVyLmNvbQ==

Jio to complete 5G deployment in 2023: Mukesh Ambani, Telecom News, ET Telecom

Reliance Jio: Earlier in the day that the telco announced 5G service launch in 11 cities including Trivandrum, Mysuru, Nashik, Aurangabad, Chandigarh Tricity, including areas of Mohali, Panchkula, Zirakpur, Kharar, and Derabassi.

telecom.economictimes.indiatimes.com

> 고가 모델 중심으로 중국 생산 회복 시작

* 애플 +2.8%

=========================

~ 중국에서 코로나19 확산세가 이어지고 있는 가운데 애플 아이폰 생산기지인 폭스콘의 정저우 공장이 가동 수준 70%를 회복하며 정상화에 점점 속도를 내고 있다. 최대 40일까지 걸리던 일부 아이폰 모델의 대기 시일 역시 1~2주로 줄어든 것으로 나타났다

https://n.news.naver.com/article/277/0005198828?sid=101

애플 최악 넘겼나..."中아이폰 생산공장, 가동 70% 회복"

중국에서 코로나19 확산세가 이어지고 있는 가운데 애플 아이폰 생산기지인 폭스콘의 정저우 공장이 가동 수준 70%를 회복하며 정상화에 점점 속도를 내고 있다. 최대 40일까지 걸리던 일부 아이

n.news.naver.com

[Web발신]

1/2일 하나증권 전략 이재만

[1월 주식시장 전망과 전략] 주저하는 증시를 위해

▶ 자료: https://bit.ly/3vw1tU6

* 21년 고점 대비 22년 저점까지 코스피 26개 업종 모두 -20% 이상 하락. 경기침체를 반영하는 약세장을 주가 측면에서는 이미 반영한 것으로 판단

* 23년 코스피 순이익 추정치는 6월 대비 12월 현재 -25% 하향 조정된 150조원(22년 155조원) 예상. 글로벌 금융위기 이후 09년 순이익 추정치는 -31% 하향 조정(08년 6월 대비 12월). 현재 이익추정치는 경기침체 가능성을 반영하며 추가 하향 조정 가능

* (1) 글로벌 물가 하락은 국내 수출 가격, 제품 판매 가격 하락으로 이어질 수 있음. (2) 현재 진행되는 중국 리오프닝 정책과 미국 장단기금리차 반등은 23년 1분기 이후 지표 개선에 긍정적, 당장 1~2월 중 발표될 중국 제조업 지표와 미국 소비 지표는 부진할 것으로 예상. (3) 기업의 비용 부담은 증가(WACC 상승)한 반면 수익성은 악화(ROE 하락)

* 코스피 순이익 추정치가 09년과 비슷한 경로를 따른다면, 현재 대비 -6% 추가 하향 조정 가능: 이를 적용 시 (1) 23년 코스피 순이익 추정치는 141조원으로 낮아짐, 이는 코로나19 펜데믹 이전인 17~18년 수준 복귀. 당시 코스피 평균은 지금과 유사한 2,300p

* (2) 이익증가율이 급락했던 08~09년 코스피는 이중 바닥 형성, 단 2차 저점은 1차 보다 3% 정도 높았음. 미국, 중국, 국내 크레딧 위험 수위가 낮아져 이중 바닥 형성 시 1차 저점 보다 2차 저점이 높을 것으로 판단. 코스피 기준 최근 저점 2,130p, 2차 저점은 1차 대비 3% 정도 높은 것 적용 시 2,200p 추정

* 1월 중 코스피 이익추정치 하향 조정이 불가피 하겠지만, 저점 통과의 막바지 단계에 진입한 것으로 판단. 2차 저점 형성 시 주식 비중 확대 전략이 필요하다고 판단

* 투자전략(1): BOJ의 통화정책 변화로 인해 엔화 강세 진행 예상. 철강, 조선, 화학, IT 기업 대상 한일 롱숏 전략은 유효(종목은 본문 16~18p 참고)

* 투자전략(2): 시중금리가 성장률 보다는 높은 국면에서 저PBR 종목의 주가 수익률이 글로벌 경기싸이클 변동에 상관 없이 가장 높았음. 업종 내에서 상대적으로 PBR이 낮은 종목 중 ROE가 WACC 보다 높은 종목군과 이익증가율(YoY)이 22년 3분기 또는 23년 1분기 저점 형성 이후 개선 종목군 관심(본문 33~34p 참고)

(컴플라이언스 승인 득함)

[유안타증권 엔터 이혜인]

1월 Monthly: 예년과 다른 화려한 1분기 라인업

*원문 링크 : https://tinyurl.com/yc8e3a82

▶️12월 엔터사별 주요 이슈 Review

▶️중국 한한령 해제 기대감 관련 코멘트

- 최근 중국 한한령 해제 관련 기대감을 가질 수 있는 긍정적 뉴스 Flow가 드라마, 게임 업종에서 꾸준히 나오고 있는 상황

- 엔터 업종의 경우, 2017년 한한령이 실시된 이후 중국 공연 개최가 여전히 이루어지지 못하고 있음

- 한한령 영향을 받기 직전이었던 2016년 기준 에스엠, YG의 중화권 매출 비중은 각각 10%, 21% 수준이었으나, 최근 3Q22 누적 매출 기준 중화권 비중은 모두 4%대 수준으로 하락 상태

- 그러나 엔터사들의 최근 음반 판매량 증가분 중 중국 공구 물량이 상당 부분을 차지하고 있는 것으로 추정될 정도로, 중화권 소비층은 한한령과 무관하게 꾸준히 늘어나고 있는 상황

- 중국 공연이 정말 재개된다면 엔터4사 모두 매니지먼트 및 굿즈 매출 측면에서 추가적인 매출 창출 가능하다는 판단

컴플 승인을 득함

LG에너지솔루션, 우리사주 오버행

2023.01.02

유안타증권 고경범

1. LG에너지솔루션의 우리사주 오버행

LG에너지솔루션의 우리사주 792.5만 주(3.39%)는 1/27(금)부터 매도 가능. 공모가 대비 +45.2%p의 초과수익률 등 매도유인이 높을 것.

직전 8대 IPO 보호예수해제 후 우리사주 감소폭 평균은 -74.1%p를 기록.

유사한 현대중공업의 경우, 기관, 외국인의 선반영과 공매도 활용이 추론됨. 태조이방원 모멘텀으로 개인수급의 완충도 확인.

2. 간과하기 어려운 수급 충격

배터리 셀 체인의 멀티플 하락으로 현대중공업 Case와는 모멘텀. MSCI, KOSPI200 비중상향으로 패시브 모멘텀도 소멸.

KOSPI200 리밸런싱(12/8) 당시 외국인 순매도에 공매도가 활용되었고, 수급충격도 적지 않았던 경험.

실질적인 유통물량 대비 우리사주 지분은 23.1%. 직전 대형 IPO 평균 9.0%, 최고 수준인 현대중공업의 20.1%도 상회

본 내용은 투자 판단의 참고 사항이며, 투자판단의 최종 책임은 본 게시물을 열람하시는 이용자에게 있습니다.

1월 5일 열리는 글로벌 행사인만큼 시장 관심도도 높을 것으로 보이네요.

[선익시스템] [뉴프렉스] [APS홀딩스] 등 메타버스 관련주들 체크.

https://m.newspim.com/news/view/20221230000309

[의료기기(Overweight) / 다올투자증권 박종현]

★ 2022.12월 수출데이터 잠정치

- 4Q22 YoY/QoQ 성장 시현한 부문은 임플란트/미용 의료기기/콘택트렌즈. 각각 품목별로 중국/브라질/일본에서의 성장을 기반하여 수출 증대 시현. 특히 콘택트렌즈는 2022.12월 단일 월 기준 최초로 30백만달러를 초과하여 YoY +20% 성장. 치과영상장비의 경우, 2Q22부터 3분기 연속 중국 수출이 감소세를 보이고 있는 반면, 미국 등 선진국 중심의 성장세를 보이고 있음

- 미용의료기기: 12월 일본 9.2백만달러 선적되며 10/11월 둔화되었던 수출 회복. 브라질은 12.4백만달러(YoY +74.5%/QoQ +7.1%) 수출되며 클래시스 슈링크 유니버스 출시 효과 확인

- 보툴리눔 톡신: 12월 중국 선적이 발생하여 8.2백만달러 기록. 휴젤 4Q22 중국 톡신 매출은 가이던스 100억원에 부합할 전망. 방역 조치 완화로 인한 중국 내 미용 의료 시술 소비 회복을 기대하고 있으며 판매 3년차인 휴젤의 중국 톡신 매출 반등 기대. 또한, 연초 품목 허가 받은 더채움의 정식 출시와 함께 시너지 기대. 다만 북미의 경우, 6배치를 하회한 4배치 선적(10.2백만달러)을 기록하여 대웅제약 북미 나보타 매출 당사 추정치 하회 전망

- 임플란트: 당사는 VBP 입찰 가이드라인을 통해 중국 내 국내 임플란트 업체들의 지배력 재차 확인했으며 국공립 매출 확대의 기회로 판단. 다만 4Q22 중국 수출 71.1백만달러로 VBP 시행을 앞둔 일부 재고 고정으로 인하여 QoQ -9.7%. 12월 중국 외 수출 견조함 확인. 러시아/미국/튀르키예는 YoY +10%/115%/113%

* 보고서 원문 및 컴플라이언스 < https://bit.ly/3jLdqmd >

1. 증시 주요 이슈

1) 오늘 10시 개장..종료시간은 동일

· 개장식으로 올해 첫 주식시장 10시 열려

· 종료시간은 기존과 같은 3시 30분

· 뉴욕증시는 대체 공휴일로 휴장

2) 2022년 한국증시 어땠나

· 22년 코스피지수 전년말 대비 -24.9%

· 22년 코스닥지수 전년말 대비 -34.3%

· 기관·외인 24조 순매도..개인 삼전·네이버 매수

3) IMF총재 "올해 세계 경제 더 힘들 것"

· "미국, EU, 중국 등 경기둔화로 세계 경제 더 힘들 것"

· "중국 코로나 재확산 '23년 중국 및 세계 경제 강타"

· "미 노동시장 강세 경제 복원력 크지만 긴축이 방해"

4) 한은 "올해도 물가안정"..오는 13일 금통위

· "물가안정 중점..기준금리 추가 인상 시사"

· 올해 물가 5%대 예상..최종금리 3.5% 예상

· 한·미 금리차 여전..이달 13일 금통위 주목

→ 한은 총재 신년사 관련 뉴스

→ 이달 금통위 관련 뉴스

5) 지난해 최대 수출에도 무역적자 사상최대

· 지난해 한국 무역적자 472억달러(약 60조) 기록

· 무역수지 적자로 돌아선 것 '08년 금융위기 이후 처음

· 지난해 수출액 전년비 6% 증가한 6839억 달러로 최대

· 정부 반도체 업황 위축에 올해 수출 전년비 -4.5% 전망

6) 가구업계 제품가 2.7~5% 인상

· 한샘 오늘부터 부엌·수납 도어, 판넬 평균가 2.7% 인상

· 현대리바트 가정용 가구 오프라인 매장가 약 5% 인상

· 원자재 가격, 물류비, 인건비 상승에 가격인상 단행

→ 관련 뉴스

→ 건자재-가구주

7) 인도네시아, 팜유 수출량 다시 축소

· 수출 팜유 물량 자국내 공급 물량의 8배→6배로 축소

· 올해 이슬람 라마단 겹쳐 1분기 팜유 생산량 더 감소

· 인도네시아 팜유 수출 규제로 국제 팜유가격 상승 전망

→ 관련 뉴스 보러가기

→ 음식료-라면주

→ 음식료-제과주

8) 국제선 항공여객 가파른 회복세

· '22년 국제선 여객 전년비 616% 증가

· 12월엔 400만명대 돌파..코로나 이후 처음

· LCC 업계, 4분기 첫 흑전 전망 나와

→ 관련 뉴스 보러가기

→ 항공주 보러가기

9) 중국발 보복소비 기대감 확대

· 중국, 코로나 확진자 늘며 고전할 듯

· 2분기부터 본격 소비 증가..연말 성장 기대감↑

· 재확산·주택 위기 등은 변수 요인

11) 오아시스, 상장예비심사 통과

· 빠르면 올해 상반기 증시 입성할 듯

· SSG닷컴·11번가도 증시 상황에 따라 심사청구

· 면역항암제 개발사 지아이이노베이션도 통과

→ 오아시스 관련 뉴스

→ 지아이이노베이션 관련 뉴스

→ IPO 일정

2. 전일 미국·유럽 증시

· 다우산업: 33,147.25 (-0.22%)

· 나스닥종합: 10,466.48 (-0.11%)

· S&P500: 3,839.50 (-0.25%)

· 유로스톡스 50: 3,793.62 (-1.47%)

· 영국 FTSE100: 7,451.74 (-0.81%)

· 프랑스 CAC40: 6,473.76 (-1.52%)

· 독일 DAX30: 13,923.59 (-1.05%)

· 코멘트: 미 증시, 지난해 '08년 이후 최악의 성적 기록 / 1년 간 다우 -8.8%, S&P500 -19.4%, 나스닥 -33.1% / 나스닥 4개 분기 연속 하락..닷컴버블 붕괴한 '01년 이후 처음 / S&P500 11개 섹터 중 유일하게 에너지만 플러스 수익률 / 지난해 주가 상승률 가장 큰 종목 옥시덴털 페트롤리움..연초 이후 +117% / 국제유가, 지난해 상승 마감..연간 WTI 6.7%·브렌트유 +10%↑

3. 전일 미 증시 특징주

· TG 테라퓨틱스: 브리움비 미 FDA 다발성 경화증 치료제 승인 소식에 3일째 강세

· LIVEONE INC: 올해 신규회원수 전년비 40% 급증한 53.2만명 기록에 급등

· 노바백스: 코로나-독감 복합백신(CIC) 임상 2상 시험 개시 소식에 상승

· 차지포인트 홀딩스: 지분 10%이상 보유중인 인베스트먼트 파트너스 이틀간 143만주 추가 매입에↑

4. 전일 아시아 증시

· 상해종합: 3,089.26 (+0.51%)

· 항셍: 19,781.41 (+0.20%)

· 항셍 H: 6,704.94 (+0.14%)

· 니케이225: 26,094.50 (+0.00%)

· 대만 가권: 14,137.69 (+0.37%)

· 코멘트: 중국, '23년 경제 성장 기대에 상승..정부 "'23년 기술 혁신·핵심전략 분야에 재정 지출 늘릴 것" / 일본, 뉴욕증시 강세에도 환율 뷰담에 보합..연말 종가, 3년래 최저

5. 오늘의 주목할 리포트

· [삼성엔지니어링] 역대 최대 수주를 향해 (한화)

· [셀트리온] 2023년 휴미라 바이오시밀러의 보험 등재 중요 (삼성)

· [퓨런티어] 자율주행 진영을 대표하는 수혜주 (IR협의회)

6. 전문가가 선정한 주요 뉴스

· 침체 우려 속 ‘1월 효과’ 기대... 美 금리 방향성 가장 큰 변수 [주간 증시 전망](파이낸셜뉴스)

· 계묘년 증시 주도 업종은 반도체·2차전지·中소비재(아시아경제)

· 2023년은 수소·원전 '원년'…글로벌 탄소중립 가속도(머니투데이)

· '전자업계 총출동' CES 2023 개막…코로나 이후 최대 규모(뉴시스)

· '탈중국 공급망' 현실화되나…배터리 업계 '희소식'(한국경제)

· '겨울잠' 빠진 IPO시장, 봄은 다시 찾아올까(비즈니스워치)

[하나증권 화장품 박은정]

오늘부터 중국발 항공편 축소…5일부터 입국 전후 코로나19 검사 의무

- 한국, 중앙재난안전대책본부 내년 2월 말까지 중국에서 입국하는 경우, 입국 전과 후의 코로나 검사를 의무화

- 중국에서 입국 전 48시간 이내에 PCR 검사 또는 24시간 이내 신속항원검사를 통해 음성 확인이 필요

- link: https://bit.ly/3IdCE6H

-> 한국의 강도 높은 입국 절차 1월 말 피크 예상. 중국의 리오프닝 기조가 명확한 만큼 1분기를 저점으로 업종 센티먼트 빠르게 회복 전망. 매수 관점 제시

-> 인바운드 유입 시 면세, H&B로 수요 집중 전망. 과거 중국인의 주요 행선지는 면세/주요 상권. 주요 상권엔 이제 H&B가 즐비. 리셀러 수요/H&B 기여도 높은 종목 중심 대응 권고. 당사는 LG생활건강(면세), 아모레G (면세/H&B), 클리오(H&B) 선호

1. 주가

· 코멘트: 새해 첫 거래일 양 지수 상승 출발 / 원·달러 환율 전일비 3.5원 내린 1261원 개장 / 코스피 개인 홀로 전기가스, 철강금속 업종 매수 / 코스피 자동차주 상승에 운수장비, 포스코케미칼 상승에 비금속광물 업종만 상승 / 코스피 시총 상위 10개 모두 상승 / 코스닥 개인 IT소프트웨어, 기관 IT부품 업종 매수 / 코스닥 엘앤에프 상승에 IT부품, 에코프로비엠 상승에 일반전기전자 업종 강세

2. 강세 업종

1) 감기약, 진단키트

· 정부 감기약 구매량 제한 예고에 관련주 강세

· 최근 중국 코로나 유행에 중국인 사재기 정황 나타나

· 식약처 이번주 초 감기약 대상 유통개선조치 논의 예정

· 오늘부터 중국발 입국자 PCR 검사 의무..진단키트주↑

· 상승 종목: 진시스템, 경남제약, 나노엔텍, 제일약품, 랩지노믹스, 프롬바이오 등

→ 감기약 관련주

→ 코로나19-진단주

2) 자동차

· 미 정부 IRA 전기차 보조금 대상 상업용 전기차 포함

· 상업용 전기차 보조금 적용 한국 정부의 요청 사안

· 현대차 사우디 산업광물 자원부와 업무협약 맺어

· 현대차 첫 중동 전기차 반조립 공장 설립 검토

· 상승 종목: 현대차, HL만도, 현대위아, 기아, 한온시스템 등

→ 자동차 대표주

→ 현대·기아차 부품주

3) 2차전지

· 견고한 전기차 수요..배터리주 '23년 주도 업종 꼽혀

· 현대차증권 "최근 배터리 관련주 주가조정 매수 기회"

· 테슬라 미 모델3 수요 대응..한국 업체들에 구애 보도

· 상승 종목: 엘앤에프, 포스코케미칼, LG에너지솔루션, 삼성SDI, SK이노베이션 등

→ 전기차-배터리 생산주

→ 전기차-배터리 소재·부품주

3. 특징주

· 제일파마홀딩스: 중국 팍스로비드 사재기 현상..화이자 관련주로 부각

· 와이지엔터테인먼트: 신인 걸그룹 '베이비 몬스터' 영상 공개..기대감에 강세

· 알테오젠: 산도즈와 1800억 규모 인간 히알루로니다제 원천 기술 플랫폼 기술이전 계약 체결에↑

· 아이티아이즈: 조달청과 28억원 규모 차세대 국방통합급여정보체계 구축 사업 계약에 상승

· 우리기술: 한국수력원자력과 21억 규모 자재 공급계약 체결에 오름세

4. 제목 : 테마동향

강세 테마자동차 대표주, 캐릭터상품, MLCC(적층세라믹콘덴서), 2차전지, 리튬 관련주, 자전거, 제약업체, 탈모 치료 관련주, 반도체 대표주(생산), 폐배터리 관련주, 코로나19(진단키트), 웹툰, 전기차, IT 대표주, 의료기기 등...

약세 테마

항공/저가 항공사(LCC), 여행, 면세점, 건설 대표주, 건설기계, 셰일가스(Shale Gas), 편의점, LNG(액화천연가스), 환율하락 수혜, 모듈러주택, 우크라이나 재건 관련주, 렌터카, 일자리(취업), 홈쇼핑, 토스 관련주, 전력설비 등...

자동차 대표주/부품/전기차/2차전지

美 상업용 전기차 보조금 혜택 소식 등에 상승

▷美 재무부는 지난달 29일(현지시간) 인플레이션 감축법(IRA)의 전기차 세액공제 규정과 관련한 추가 지침을 공개하면서 상업용 전기차의 범위에 리스회사가 사업용으로 구매한 전기차도 포함시켰음. 이번 결정으로 한국에서 생산된 전기차라고 하더라도 리스 등 상업용 전기차는 미국 정부로부터 보조금 혜택을 받을 수 있게 됐음.

▷한국 정부는 그동안 미국 측에 의견서 제출 등을 통해 상업용 친환경차 세액공제를 우리 기업들이 최대한 활용할 수 있도록 '상업용 친환경차'의 범위를 폭넓게 해석하고, 렌트와 리스를 기간과 무관하게 상업용으로 분류해 줄 것을 요구한 바 있음. 다만, 美 재무부는 아직 '전기차 북미 최종 조립'과 관련한 세부 규정을 발표하지 않고 있어 일반 외국산 전기차는 보조금 혜택을 받을 수 없는 상황임.

▷한편, 현대차증권은 보고서를 통해 다양한 우려가 있지만, EV 수요는 여전히 견고한 것으로 판단하고 있다고 밝힘. 2023년 경기 침체 우려에도 불구하고, 중국 제로코로나(Zero Covid) 정책 완화, 2024년부터 더욱 강화되는 중국의 신에너지자동차(NEV) 의무생산 비중, 미국 인플레이션 감축법(IRA) 보조금 혜택, 유럽의 낮은 기저, 상품성이 강화된 신규 EV 생산 및 인프라 확충 등으로 EV 수요 고성장은 지속될 것으로 전망. 이어 2차전지 업종의 최근 주가 조정은 좋은 매수 기회인 것으로 판단한다고 밝힘.

▷이 같은 소식 속 현대차, HL만도, 기아, 현대위아, 에스엘, 화신 등 자동차 대표주/부품 테마가 상승. 또한, 엘앤에프, 엠플러스, LG에너지솔루션, 에코프로, 삼성SDI 등 전기차/2차전지 테마도 상승.

코로나19 관련주/의료기기/제약업체

중국발 입국자 PCR 검사 의무화 등에 상승

▷정부는 지난달 30일 코로나19 확산과 관련해 중국발 입국자를 대상으로 방역을 강화하는 조치를 발표했음. 이에 금일부터 중국발 입국자 모두(항공편, 배편)에 대해 코로나19 유전자증폭(PCR) 검사를 하는 고강도 방역 대책이 시작됐으며, 중국(홍콩과 마카오 제외)에서 오는 단기 체류 외국인은 입국 즉시 PCR 검사를 받고 검사 결과 확인 시까지 별도의 공간에서 대기하도록 하고 있음.

▷중국발 입국자는 오는 5일부터는 입국 전 검사 결과를 제출해야하며, 중국에서 국내에 오는 항공기에 탑승하는 내·외국인(장례식 참석 등 일부는 예외)에 대해 탑승시 48시간 이내 PCR 검사 또는 24시간 이내 전문가용 신속항원검사 결과 제출이 의무화될 예정. 아울러 중국 내 공관을 통한 단기 비자 발급도 제한했음. 한편, 언론에 따르면, 코로나19가 폭증하는 것으로 추정되는 가운데, 상하이에서만 확진자가 1,000만명이 넘어섰다는 주장도 제기되고 있다고 전해짐.

▷금일 0시 기준 국내 신규 코로나19 확진자가 2만2,735명을 기록해 전일(5만7,527명)보다 3만4,792명 줄었지만, 위중증 환자 수는 637명으 로 8개월여만에 최고치를 나타냈음.

▷한편, 언론에 따르면, 중국 내 코로나19 환자 폭증 영향 속 국내에서도 감기약 사재기 우려가 커지고 있는 가운데 정부가 대책 마련에 나서고 있는 것으로 알려짐. 정부는 이번 주 초 공중보건위기대응위원회를 열어 감기약 판매 수량 제한 등을 논의할 예정. 의약업계는 정부가 구매 수량을 제한할 경우 복용량 등을 고려해 포장 단위 기준이 제시될 것으로 예상하고 있음.

▷이 같은 소식 속 나노엔텍, 랩지노믹스, SK바이오사이언스, 강스템바이오텍 등 코로나19 관련주 및 피제이전자, 멕아이씨에스, 경남제약, 영진약품 등 의료기기/제약업체 테마가 상승.

방위산업/전쟁 및 테러

북한 탄도미사일 발사 소식 및 정부의 방산 분야 수출 동력 육성 기대감 등에 상승

▷합동참모본부는 전일 북한이 동해상으로 탄도미사일을 발사했다고 밝힘. 또한, 지난 12월31일에도 황해북도 중화군 일대에서 동해상으로 단거리탄도미사일(SRBM) 3발을 발사했음. 김정은 국무위원장은 앞서 지난해 말 회의에서 "더욱 격앙되고 확신성있는 투쟁방략을 세울 것"을 강조하고, 남측을 겨냥한 '대적 투쟁 방향'을 명시해 공세적 대남 정책을 예고한 바 있음.

▷언론에 따르면, 작년 K방산 수출 수주액은 170억달러(약 21조5000억원)로 역대 최대를 기록했다고 전해짐. 2021년(72억5,000만달러)에 비해 134.4% 늘어난 규모라고 알려짐. 산업통상자원부는 올해 K방산 수출 수주액 목표치 170억달러 이상을 제시한 가운데, 윤석열 대통령도 올해 신년사를 통해 "방산 분야를 새로운 수출 동력으로 육성할 것"이라 밝히며, 업계에서는 역대 최대를 기록한 작년 실적을 넘어설 것이라는 기대가 높아지고 있음.

▷이 같은 소식 속 에이트원, 한컴라이프케어, 퍼스텍, 한일단조, 휴니드, 빅텍 등 방위산업/전쟁 및 테러 테마가 상승.

웹툰

향후 웹툰 산업 가파른 성장세 전망 등에 상승

▷한국콘텐츠진흥원에 따르면, 2021년 웹툰 산업 매출액 규모는 약 1조5,660억원으로 전년대비 48.6% 증가했으며 수익화에 더해 웹툰/웹소설에서 영상으로 이어지는 IP 밸류체인 구축, 인수 플랫폼사와의 시너지 강화 등으로 향후 웹툰 산업은 더욱 가파른 성장세를 보일 것으로 전망되고 있음.

▷업계에 따르면, 네이버와 카카오가 글로벌 공략의 핵심 축으로 삼고 있는 웹툰 사업이 본궤도에 오르고 있는 것으로 전해짐. 네이버웹툰과 카카오웹툰은 최근 한국에서 검증한 BM을 해외 플랫폼에 적용하며 웹툰 사업 수익화에 박차를 가하고 있는 것으로 알려짐. 네이버웹툰은 지난 10월 프리미엄 웹소설 플랫폼 욘더를 북미 시장에 출시했으며, 카카오는 북미 웹툰 플랫폼 타파스에서 3다무(3시간 기다리면 무료)를 선보인 것으로 알려짐. 카카오가 3다무를 해외 플랫폼에 접목한 것은 수익화 가능성을 시험하고 신규 이용자들까지 확보하기 위한 것으로 전해짐.

▷이러한 소식 속 미스터블루, 디앤씨미디어, 대원미디어 등 일부 웹툰 테마가 상승.

중국 소비 관련주

중국발 입국자 방역 강화 소식에 하락

▷정부는 지난달 30일 코로나19 확산과 관련해 중국발 입국자를 대상으로 방역을 강화하는 조치를 발표했음. 코로나19 확산과 관련해 중국발 입국자를 대상으로 입국 전후 코로나19 유전자증폭(PCR) 검사를 의무화하고, 중국발 항공기의 추가 증편을 잠정 중단, 인천공항으로 도착을 일원하는 한편 단기비자도 제한하기로 했음.

▷구체적으로 내년 2월 말까지 중국에서 입국하는 경우 입국 전후 코로나19 검사를 의무화하며, 입국 전 48시간 이내 PCR 검사 또는 24시간 이내 신속항원검사를 통해 음성 확인이 되는 경우에만 국내행 비행기 탑승이 가능할 예정. 아울러 중국발 입국자는 입국 후 1일 이내에 PCR 검사를 필수로 실시하지만, 긴급한 사유로 국내입국이 필요한 내국인에 대해 예외적인 조치를 허용할 방침임. 한편, 중국발 국내·외국인 입국자에 대한 방역은 1월2일부터 강화될 예정.

▷이에 금일 진에어, 에프앤리퍼블릭, 코리아나, 롯데관광개발, 파라다이스 등 항공/화장품/여행/카지노/면세점 등 중국 소비 관련주가 하락.

댓글